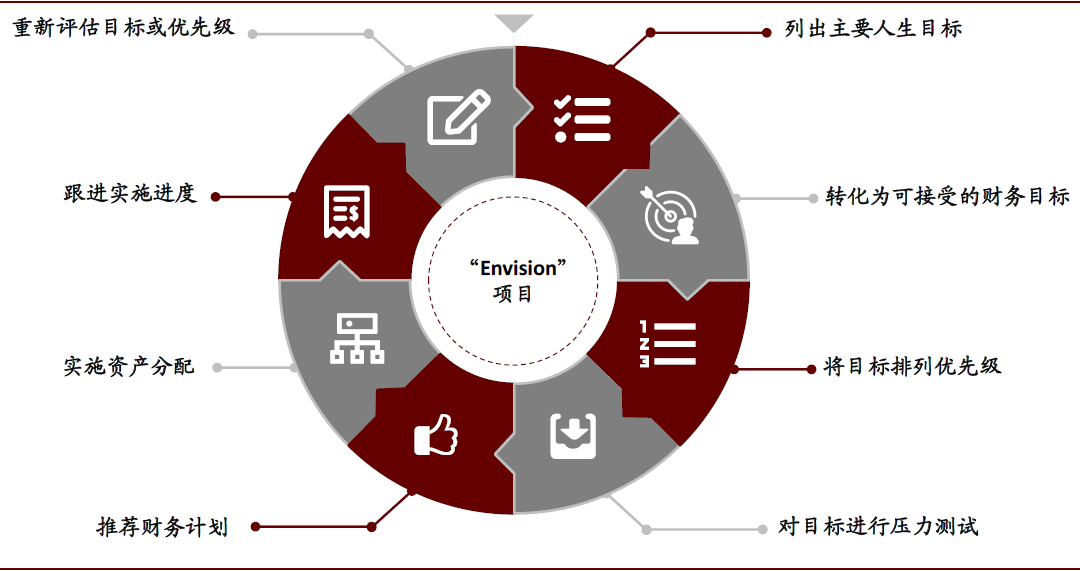

图外: 富邦银行私人理财“Envision”项目及时跟进客户需求,定制财政部署

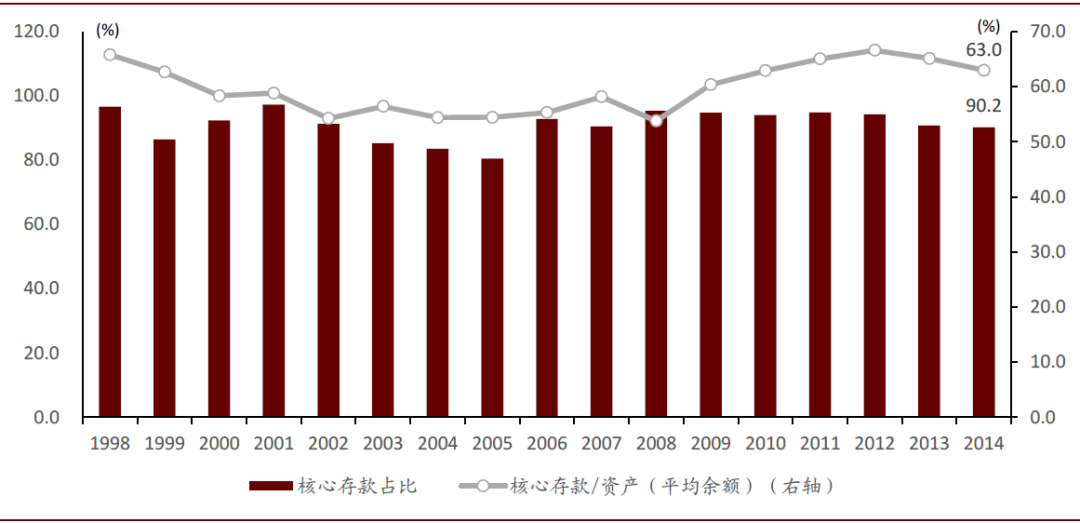

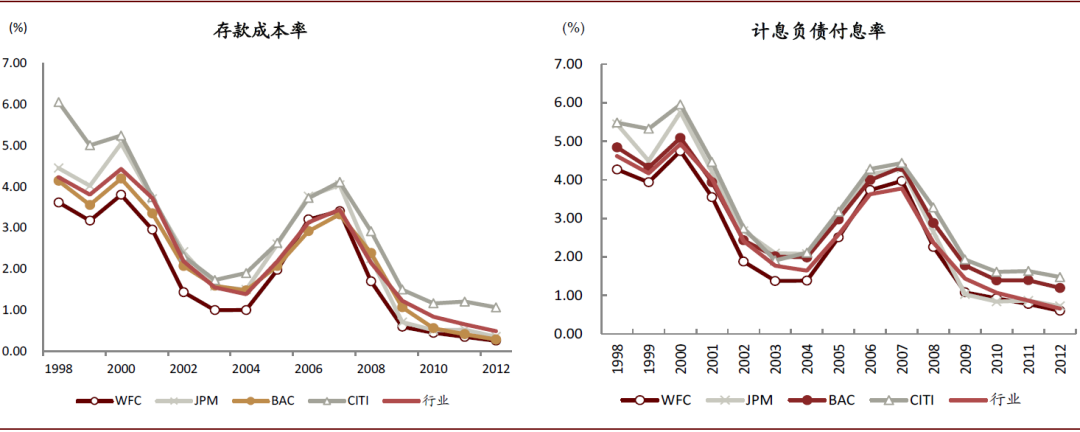

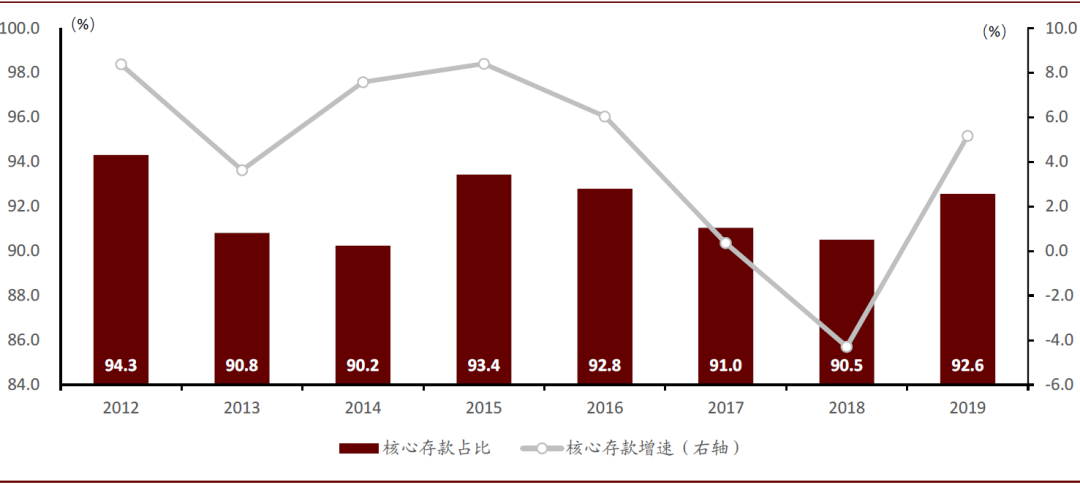

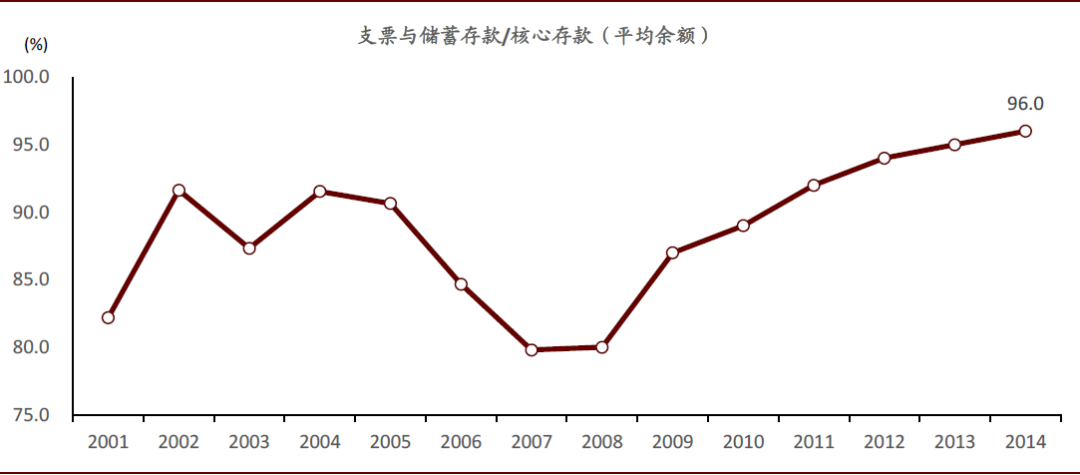

富邦银行将支票账户行为交叉发卖的根柢产物设备□,发动存款重心进一步向低本钱存款产物移动○□。富邦银行重心存款占比持久安宁正在80%以上□,低本钱的重心存款从来是富邦银行首要的欠债起原。重心存款组合内部○,支票与积存存款产物比重正在交叉发卖的饱动下晋升,由2001年82.2%上升至2014年96%。存款重心向低本钱产物的移动使得富邦银行欠债本钱上风进一步增强,1998-2012年均匀计息欠债付息率较可比大行低62bps□○。图外: 1998-2014年重心存款是富邦银行最首要的融资起原

支票生意—根柢产物设备:存款是富邦银行首要的资金起原○,也是最首要的获客起原。正在存款生意中○○,富邦银行聚焦本钱率较低的支票生意,将支票账户行为交叉发卖产物战略的根柢设备。自2002年富邦银行初度提出“产物包”观念以还,绝大无数产物包都将支票账户行为初始产物,正在此根柢上采取差异金融产物实行打包发卖○。2007年富邦银行披露3/4新增支票账户客户都添置了富邦产物包。个中,优质支票账户客户收益率远高于平淡客户。优质支票账户客户指主动操纵支票账户实行来往的支票账户客户。富邦银行2016年披露,比拟非优质支票账户客户,优质账户客户添置的产物优劣优质支票账户客户的1.3倍,制造的收入优劣优质支票账户客户的2.4倍○○。

富邦银行将支票生意、典质贷款生意、投资生意与保障生意界说为重心产物,以为客户一朝添置重心产物,就更有或者添置其他金融产物。四类重心产物差别化定位,达成产物全链条协同:支票生意与典质贷款生意是交叉发卖的获客起原与入口,投资保障等理财生意则进一步巩固了客户粘性,完结客户与银行的深度系结○□。

资产端,受到美联储范围资产周围法子的影响,富邦银行发放贷款的进度受到影响,贷款量价双跌。行为周旋古代商行生意的零售标杆银行○,富邦银行贷款占比从来远远高于其他大行。正在2013年后,富邦银行与其他大行正在贷款占比上的差异逐步缩小,贷款占比由2013年的54.0%消浸至2019年的49.9%,个中零售贷款占比也一齐下滑,2013年起源,富邦银行生息资产收益率正在美邦四家大行中由2012年的第一下滑至第二的名望□。

材料起原:公司通告,中金公司商讨部;注:富邦银行2015年起源不直接披露重心存款数据○,2015年及往后数据按照界说算计获得

材料起原:公司通告□○,中金公司商讨部;注:支票与积存存款包罗重心存款中不计息支票、计息支票、商场利率及其他积存存款局限

资产周围:1998岁暮富邦银行总资产抵达2024.8亿美元□,成为全美第七大银行控股公司。

1998年,富邦银行正式完结与西北银行的兼并□○,仰仗此次兼并得胜达成了正在资产周围、地区界限、生意界限与起色计谋的全盘逾越式起色。

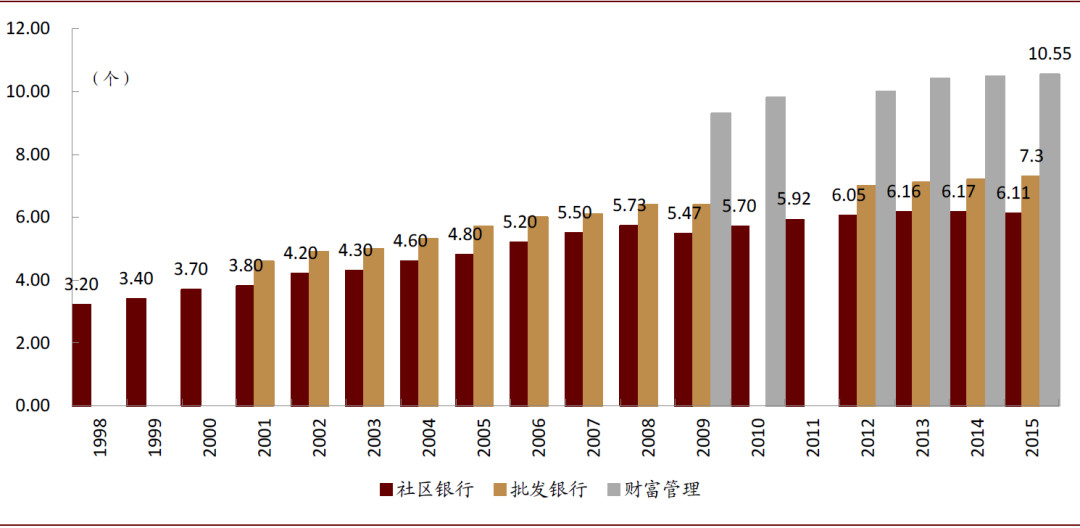

,直接反应了富邦银行的金融产物渗入率□□,也是最广为人知的目标○。1998年富邦银行的社区银行客户户均具有3.2个富邦银行金融产物□□,2015年户均金融产物减少至6.11个。除户均金融产物数目外□□,富邦银行以支票账户客户为根柢客群○□,还提出了

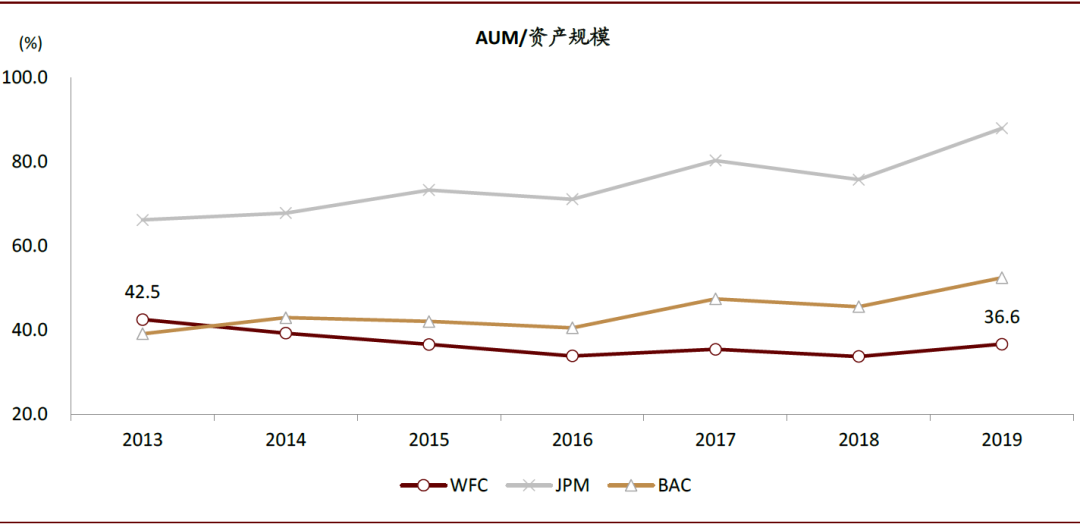

2015年□,家当与投资经管博天堂游戏公司全称中金:富邦银行(、批发银行客户均匀金融产物数目保留自披露数据以还接连延长的态势,但社区银行客户均匀金融产物数目自2008年以还初度浮现下滑,由2014年6.17个消浸至6.11个。因为2011年起源户均金融产物数目存正在制假题目,富邦银行正在2015年后不再披露户均金融产物数目标,咱们以中金零售银行框架中的“AUM/资产周围”目标量化富邦银行2013年以还的交叉发卖功绩。2013年以还,富邦银行“AUM/资产周围”总体发现消浸趋向,由2013年42.5%消浸至2019岁暮的36.6%□□,且目标低于可比大行。

材料起原:公司通告□○,中金公司商讨部;注:重心存款搜罗无息存款、计息支票、积存存单、局限商场利率存款以及外汇存款(以欧元结算余额)

子虚账户事情之后□○,富邦银行打消一起交叉发卖的量化目标,也松手正在年报中披露交叉发卖联系实质。名誉攻击以及囚禁一系列惩办制裁手脚使得富邦银行重心上风大大削弱。

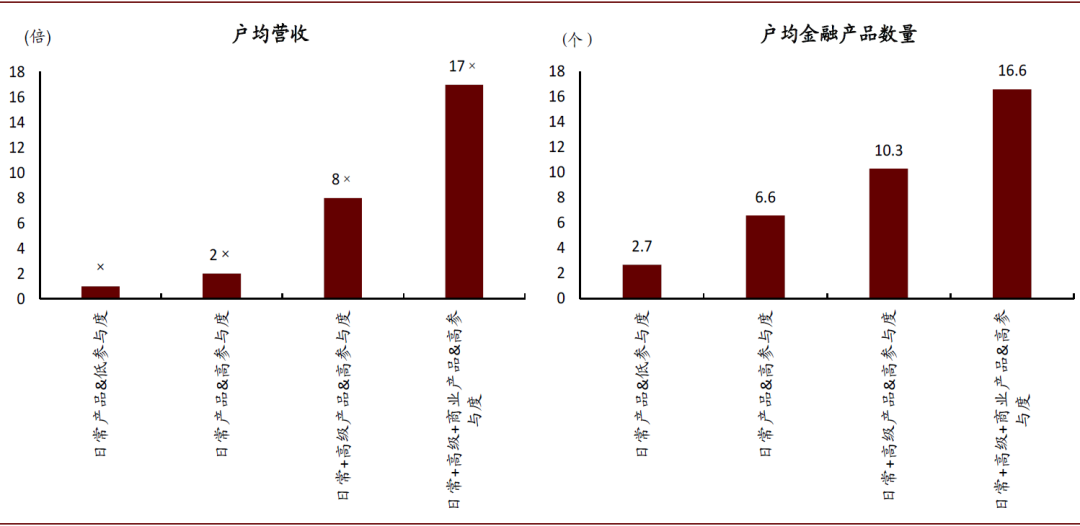

(customer intensity)的权衡目标□○,搜罗零售支票账户客户的操纵渠道(广度)与来往类型(深度)两个维度。银行界说正在三个月内操纵过3个及以上渠道与9种及以上来往类型的零售支票客户为高到场度客户○□,不然为低到场度客户。正在户均金融产物数目目标外,这一目标从到场深度的角度启程□□,丰盛了交叉发卖的价格权衡程序□○。特别高频、深化的到场有助于晋升客户留存,也有助于银行晋升剩余才具。2016年富邦银行投资者盛开日披露,2015年高到场度客户留存率高于低到场度客户24ppts,户均制造的收入是低到场度客户的1.7倍。以是○,交叉发卖制造价格的驱动要素是产物(越发是高级及以上产物)渗入率与客户到场度。2015年□,同时持有平素、高级与贸易产物的高到场度客户均匀持有16.6个富邦银行金融产物博天堂游戏公司全称,是只持有平素产物的低到场度客户(2.7个)的6.1倍;同时持有平素、高级与贸易产物的高到场客户均匀制造的营收是只持有平素产物的低到场度客户的17倍。

图外: 1998年并外前富邦银行上风正在于欠债本钱□,西北银行非息收入占比更高

材料起原:公司通告□□,中金公司商讨部;注:2008年与美联银行并外前社区银行户均金融产物数目为5.95个

欠债端,存款量落价升。比拟其他三家大行存款占比总体上升的趋向,富邦银行存款占比从2013年起源小幅消浸,由79.8%消浸至2019年的76%。个中重心存款正在存款中的比重消浸幅度特别分明,由2015年高点93.4%消浸至2018年低点90.5%。富邦银行正在同行中卓绝的欠债本钱上风被其他大行赶超。2013-2019年,富邦银行存款本钱率由0.18%上升至0.92%,计息欠债付息率由0.46%上升至1.43%,与同行的上风差异进一步缩小。

以上判别可能从富邦交叉发卖获得印证:1)正在户均持有金融产物数目目标除外,交叉发卖也夸大客户到场度,即,固准时代内客户操纵产物效劳的频次;2)富邦银行重心产物可能被界说为客户音讯量丰盛的产物,譬喻,支票账户背后有客户高频的消费音讯,典质贷款或者是大凡客户终生中最大额的来往之一□□,投资与保障生意隐含了资产设备需求。

2016年9月,富邦银行曝出子虚账户事情,美邦消费者金融爱戴局视察展现,2011-2015年间,为完结发卖宗旨,富邦银行员工未经客户应承擅自开设了210万个子虚账户○,并迫使客户为这些子虚账户支拨用度。子虚账户事情后,富邦银行落空血本商场信任□,估值程度大幅滑落,落空了全美银行市值第一的名望○,逐步被摩根大通、美邦银行超越。

材料起原:公司通告,中金公司商讨部;注:1-4套家庭住房典质贷款指以1-4套家庭室第单位行为典质物的住房典质贷款□○,搜罗1-4套家庭第一留置权典质贷款(real estate 1-4 family first mortgage)和1-4套家庭次级留置权典质贷款(real estate 1-4 family junior lien mortgage)

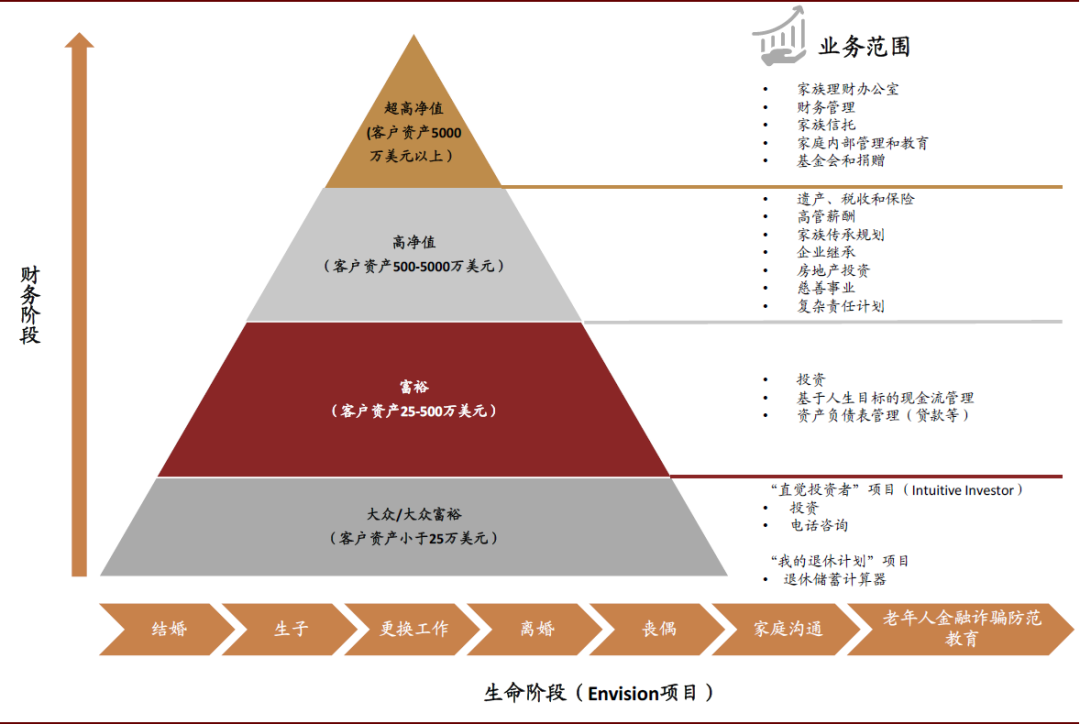

材料起原:2017年富邦银行投资者公然日质料,中金公司商讨部;注:1)客户资产小于25万美元为公众/公众宽绰客户○□,客户资产25-500万美元为宽绰客户,客户资产500-5000万美元为高净值客户○□,客户资产5000万美元以上为超高净值客户;2)客户资产搜罗投资、存款余额以及私人退歇部署资产

子虚账户事情的余波从来陆续至2020年。视察显示富邦银行浮现侵略客户权利行径的生意界限不时被夸大○□,搜罗:1)未经客户授权开立存款与信用卡账户□,账户数目减少至350万个;2)未经客户准许为客户出席正在线万名汽车贷款客户添置反复保障;4)不正领先容客户列入第三方人寿保障生意;5)未能确保客户收到可选汽车金融产物的未到期保费退款;6)失误向典质贷款客户收取典质贷款利率锁定延期费;7)未经客户准许窜改批发银行客户社保号码、出寿辰期等私家音讯;8)为收取更众手续费○○,煽惑零售客户一再来往债券产物等。为此,囚禁机构惩办力度不时加大,消费者与投资者也纷纷提告状讼,估算2016-2020年富邦银行支拨胜过50亿美元的罚款、退款与息争金。

交叉发卖带来的非息收入延长趋向也因为子虚账户事情而被逆转。2012-2018年○□,富邦银行非息收入接连6年消浸,占比由49.4%消浸至41.8%。其余○,2016年以还□,富邦银行分批退出其四大重心产物之一的保障生意,也是导致其非息收入消浸的紧张因由之一。2016年富邦银行以7亿美元的价钱向瑞士美邦保障公司出售农作物保障生意,2017年向USI保障效劳公司出售贸易保障生意。

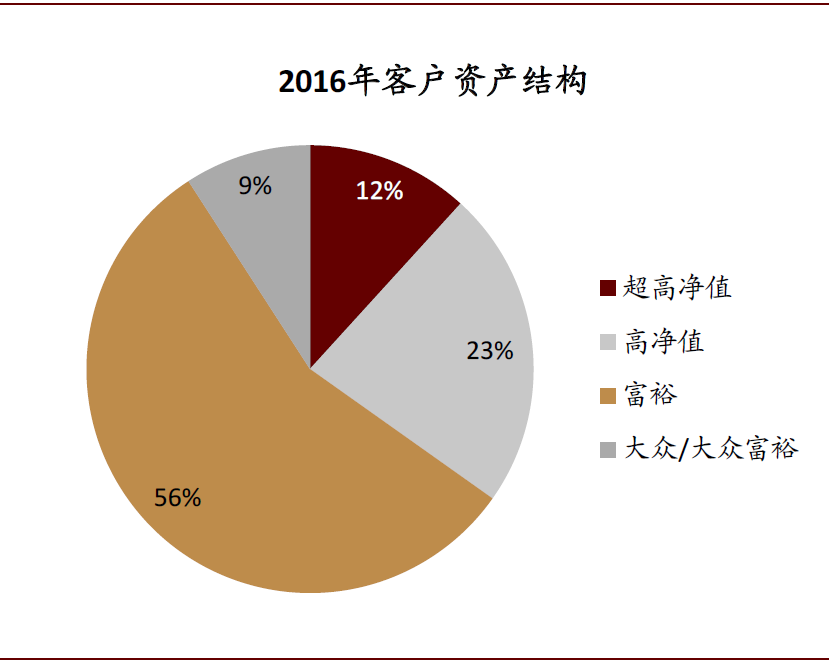

投资与保障生意—巩固客户粘性:正在古代存贷汇效劳外,富邦银行径客户供应家当筹办、投资经管等生意,以上生意起色大幅增厚了公司非息收入,非息收入占比由1998年41.5%上升至2012年49.4%高点○。2016年宽绰及以上客户持有富邦银行91%的客户资产,也是家当经管类生意聚焦的要点客户群体。公司按照客户的财政阶段与性命阶段定制专属投资部署,更高的互动频率升高了投资部署有用性和客户满足度。完全的产物效劳编制有助于客户留存□,2003-2006年富邦银行高价格家庭客户(资产余额前20%)流失率判袂为7.1%、5.9%、5.8%、5.6%,远低于2015年中邦银行业29%的高净值客户流失率。

咱们以为□○,富邦银行(WFC.US)案例为我邦银行零售转型、生意起色等方面供应了体会和教训:1)零售生意起色以客户为核心,交叉发卖并非方便的户均金融产物发卖数目,而是夸大KYC根柢上满意客户需求。重心产物采取同样充满模仿意思,支票(正在中邦落地为支拨消费)、按揭、家当经管同样是中资银行零售生意转型的紧张产物线)公司起色应适合经济起色和囚禁境遇的改变□□,调动适配的出产相合以收拢行业起色的时机○□,譬喻中邦来日十年的金融科技、家当经管和零售生意等。

富邦银行深耕古代商行生意,永远将首要效劳对象定位为美邦度庭客户与小微企业客户○□。针对这类客群以社区为存在半径的特点,银行筑设了下浸至社区的渠道网点组织,取得伟大的客群根柢,其欠债本钱低于可比大行。物理网点社区化同时,富邦银行主动开辟数字化渠道○□,搜罗率先推出网上银行、助助挪动支拨效劳等。线上线下一体化的全渠道运营汇集有利于升高客户到场度。

20世纪80年代末□○,利率商场化更始根本完结,美邦住民金融资产设备加快。为此□○,富邦银行主动组织资产经管和家当经管生意周围:1987年□□,富邦银行收购克罗克邦度银行与美邦银行的私家信赖生意,并设立私家银行生意板块□,兼顾经管加州客户的信赖、投资与私人银行生意。

2013年12月21日□,洛杉矶时报针对交叉发卖宗旨给富邦银行社区银行网点员工带来的压力实行了长篇幅报道○□。银行员工为完结稽核目标,正在客户不知情的境况下为客户申请信用卡、开通透支爱戴效劳、申请信用额度、开设子虚账户。即使富邦银行默示依然免职涉及开设子虚账户的下层员工○,然而经管层并未予以过众的珍视。图外: 美邦三家大行“AUM/资产周围”数据,富邦银行总体呈消浸趋向

地区界限:兼并前,富邦银行首要聚焦加州内部生意□。兼并后,富邦银行业务网点从约1900个减少至约6000个,遮盖全美50个州以及海海外区。

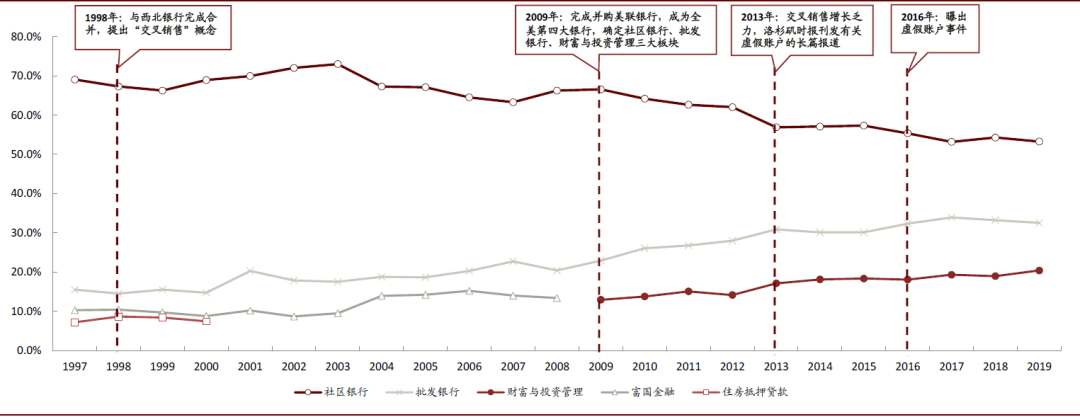

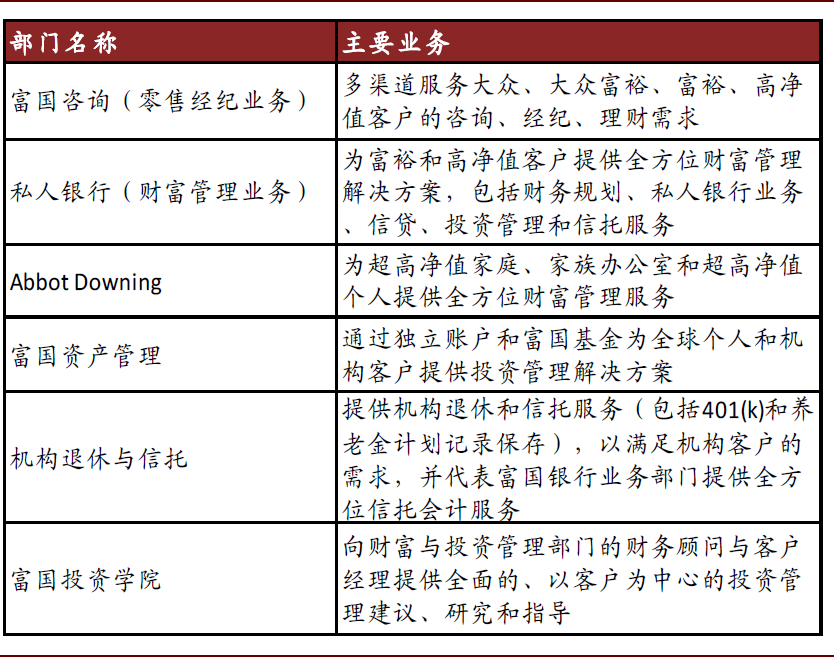

20世纪90年代末,《金融效劳摩登化法》正式以立法的阵势取消了分业筹划的轨制。富邦银行通过收购第一洲际银行、西北银行等金融机构深化零售生意。正在混业筹划的行业体例下,富邦通过收购吞并主动拓展保障、投资经管等非古代商行生意□○,主动发现交叉发卖的潜正在时机。这一阶段□□,富邦银行根本酿成了社区银行、批发银行、典质贷款和西北金融四大生意条线年金融危境时间○,富邦银行收购美联银行,成为全美第四大银行。富邦银行的生意组织也趋于明确且安宁□○,2009年酿成的社区银行、批发银行、家当经纪与养老(后更名为家当与投资经管)机合架构保留安宁○□,正在以来11年没有产生大的改变○。个中,社区银行、家当与投资经管面向客户供应零售生意。社区银行客户定位为私人客户以及年发卖额不堪过2000万美元的小微企业,供应存贷款、信用卡、投资经管、证券经纪等众元化金融效劳;家当与投资经管板块向高净值私人与家庭供应零售经纪、家当经管、家族信赖等效劳○。

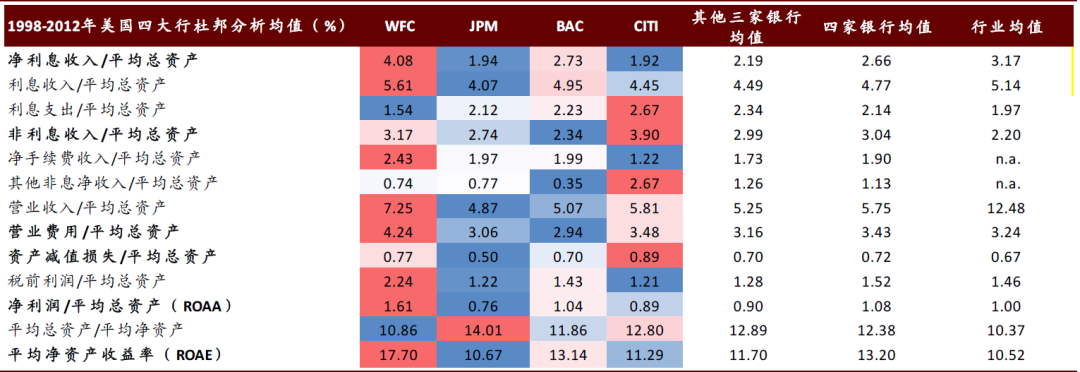

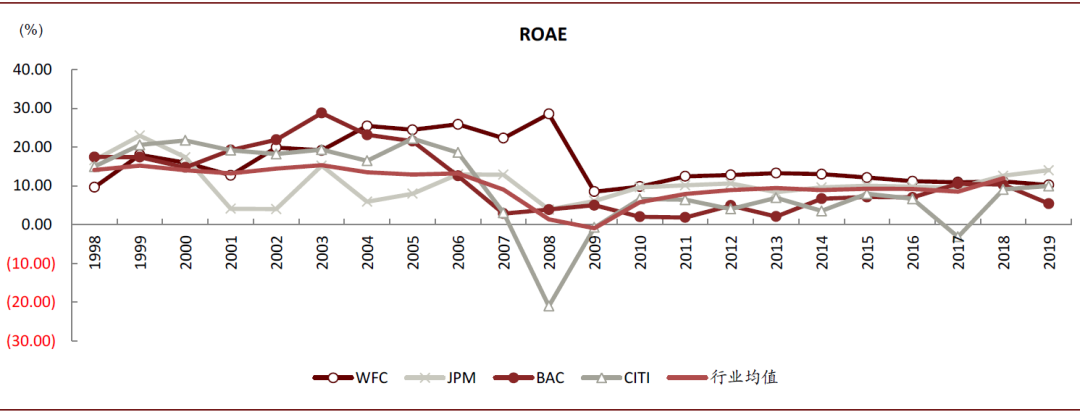

图外: 交叉发卖予以富邦银行强于同行程度的剩余才具□,1998-2012年ROAE均值较可比大行高6ppts

起色计谋:富邦银行因袭西北银行提出的“交叉发卖”理念○,并正在后续的近二十年得胜践行。1998年□,富邦银行调研展现美邦度庭均匀持有15个金融产物,为此银行提出了“伟大的8”计谋博天堂游戏公司全称中金:富邦银行(WFCUS)的得与失再界说交叉贩卖。,将户均金融产物数目宗旨定为8个。之后,户均金融产物数目由1998年的3.20个上升至2014年6.17高位○□,被业界誉为“交叉发卖之王”○□。1998-2012年□○,富邦银行均匀计息欠债付息率较可比大行低62bps,非息收入占比由41.5%上升至49.4%高点,信用本钱均值较可比大行低78bps,ROAE均值较可比大行高6ppts。

零售生意壁垒正在于以客户为核心的产物效劳编制○,以支票、按揭贷款、投资&保障等重心产物切入和打开交叉发卖,既升高了客户体验,同时增厚了银行收益○,而非方便的零售资产投放。

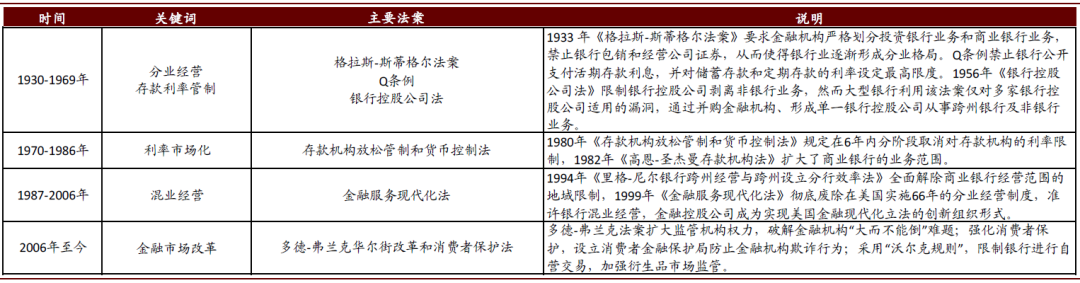

自上世纪30年代始,美邦银行业梗概可能划分为分业筹划、利率商场化、混业筹划与金融商场更始四个阶段○□。富邦银行主动顺应经济境遇或囚禁导向改观,实时调动机合架构和饱励并购整合,主动拓展资产经管、家当经管、按揭贷款、小微企业等生意周围。

材料起原:2016年富邦银行投资者盛开日质料,中金公司商讨部;注:截止2015年12月31日,基于零售支票账户客户得出结果

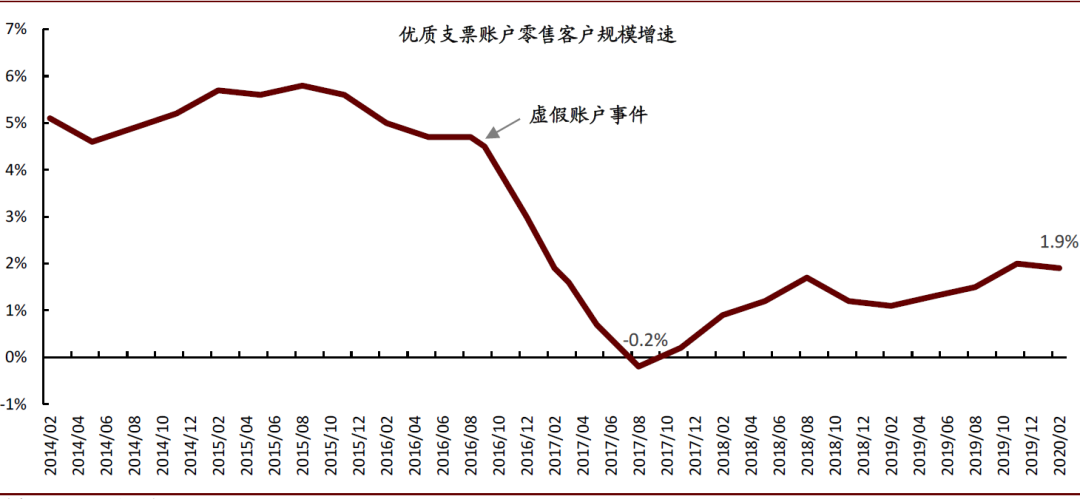

品牌力消浸导致优质客户大幅流失。子虚账户事情后○□,富邦银行优质支票账户客户增速接连7个季度消浸○□,正在2017年三季度跌至-0.2%。其余,富邦银行也落空了加利福尼亚州、伊利诺伊州、芝加哥市、费城等众个州市政府的生意时机。图外: 富邦银行零售客户正在子虚账户事情后迅疾流失

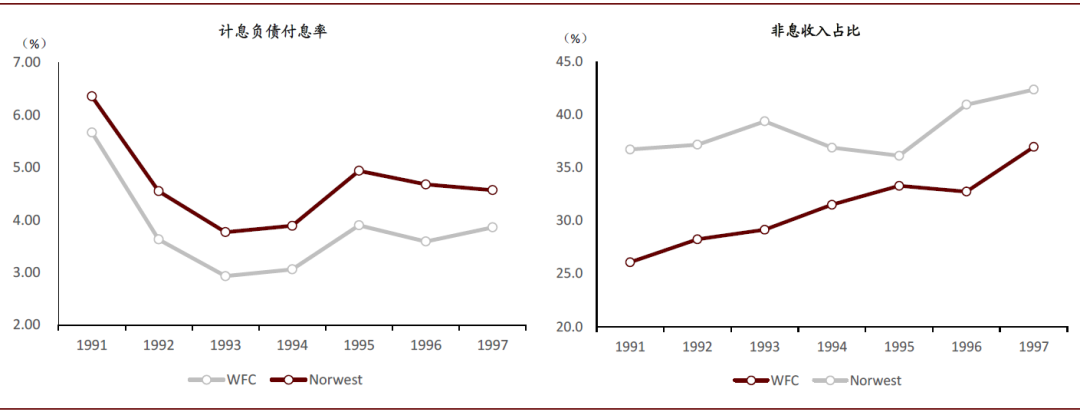

生意界限:正在兼并前,富邦银行上风正在于欠债本钱,西北银行上风正在于非息收入□□。1991-1997年○,富邦银行以“利钱开支/均匀总资产”权衡的欠债本钱均值低于西北银行28bps,西北银行非息收入/均匀总资产均值高于富邦银行41bps博天堂游戏公司全称中金:富邦银行(WFCUS)的得与失再界说交叉贩卖,。与西北银行的兼并给富邦银行带来了中心生意方面的上风,非息收入占比由1997年并外前的36.9%上升4.6ppts至41.5%,以来除2008年消浸至27.4%以外,非息收入占比根本支持正在40%+。

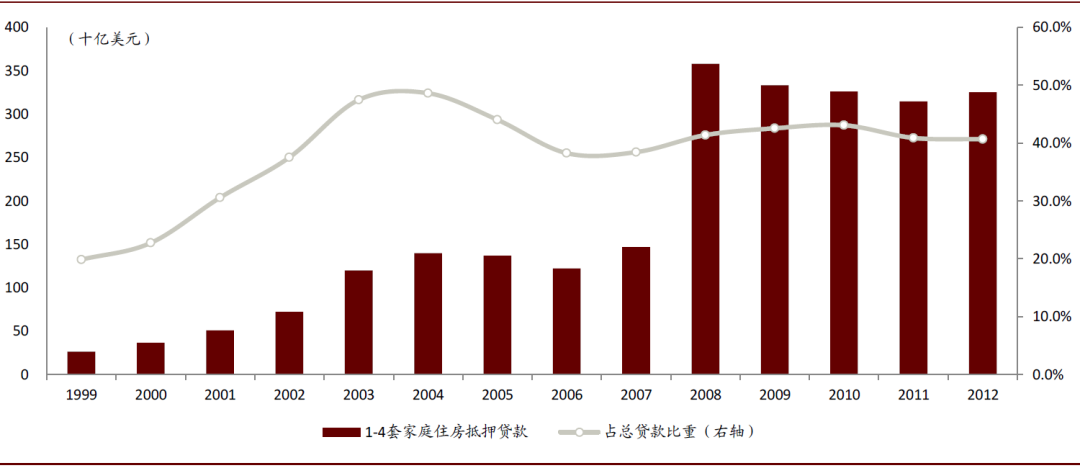

住房典质贷款生意—紧张入口:添置衡宇开支或者是零售客户终生经过的最大金额来往之一○□,典质贷款对客户而言异常紧张□□,全面来往经过隐含了客户丰盛的音讯数据。富邦银行从来以还都将典质贷款生意视为交叉发卖的紧张入口○□,也是美邦第一大住房典质贷款发放银行□○WFCUS)的得与失再界说交叉贩卖。2001年,富邦银行初度提出对一起住房典质贷款与衡宇净值贷款客户100%达成交叉发卖的宗旨,随后富邦银行1-4套家庭住房典质贷款占比大幅晋升□○。

富邦银行以为交叉发卖通过供应众样化的产物效劳来体会客户需求,是公司办法(满意客户一起金融需求)的紧张达成技能。其首要权衡目标为